paul frank官网 paul frank博客:

近日,路透、华尔街日报等知名英文媒体均知引述情人士称加拿大哈得逊湾公司(Hudson’s Bay Co, HBC)已向梅西百货(Macy’s)提出有意收购,以进一步打进美国市场。报道称,双方洽商处于初步阶段,由于这项谈判属机密性质,消息人士要求匿名。哈得逊湾称不评论传闻或臆测,梅西百货不予置评。

梅西百货成立于1858年,拥有近160年历史;而HBC的历史则更为悠久,其于1670年注册成立,是北美最早成立的商业股份公司,也是全世界最早成立的公司之一。不过,就体量而言,梅西百货则远大于HBC.

以当前HBC 每股10.99加元计,其总市值约20亿加元(合约15.2亿美元);而梅西百货当前股价为31.2美元,总市值约95.4亿美元,算上其75亿美元的债务和适当的溢价,梅西百货的企业价值至少应该200亿美元以上。虽然“蛇吞象”的并购交易在全球也时有发生,但当目标为美国知名百年老店梅西百货时,至少说明来者也不是等闲之辈。

梅西百货:增长乏力、持续关店、股价跌跌不休

历史上,梅西百货曾在1992 年申请破产,这可视为其历史上最大的困境。根据长江证券在2013年的一份年报整理,1994年,梅西百货被联合百货合并后仍以梅西百货名称经营,进入21世纪后通过多笔收购后规模持续增长,尤其是2005 年通过收购五月百货实现规模翻番。

来源:长江证券研报

事实上,在2013年前,梅西百货还一直被当做传统百货转型的成功范本被宣传。长江证券2013年的研报整理显示,2008 年起,通过推进 MOM 三大战略(魔术营销、本地化以及 2010 年推出的全渠道策略),梅西百货实现了令人瞩目的逆势增长。2012 年,梅西百货共实 现销售收入约 277 亿美元,在美国百货上市公司中排名第二,仅次于希尔斯百货;净利润 13.35 亿美元,而同期营收总额第一和第三的希尔斯百货和彭尼百货均为亏损状态, 凸显出梅西百货本地化以及全渠道战略的实施成果。

从以上数据及于竞争对手的对比来看,梅西百货在2012-2013年期间无疑是整个行业的标杆。然而此后三年情况急转直下,增长乏力、持续关店、股价跌跌不休成了过去3年梅西百货的真实状态写照。

梅西百货2011-2016主要财务数据

来源:PitchBook

从以上数据不难发现,2013年之后,梅西百货总营收几乎停滞不前,EBITDA及净利润则在2016年下降至近5年最低点。

此外,由于亚马逊等网络购物网站的发展及年轻一代消费习惯的改变,梅西百货的实体店经营情况也越来越糟糕,近年来不断关店。2015年1月,Macy’s宣布关闭14家,2015年9?再次宣布关闭35-40家;2016年8月,Macy’s更是大刀阔斧,宣布将再关闭100家门店,约占其门店总数的15%,Macy’s称这是应对顾客减少和销售下滑的最新举措。几乎所有被关闭的店铺销售和盈利都在双双持续下滑。梅西百货总裁杰夫?甘尼特(Jeff Gennette)称,拟关闭门店的年度净销售额总计约为10亿美元。

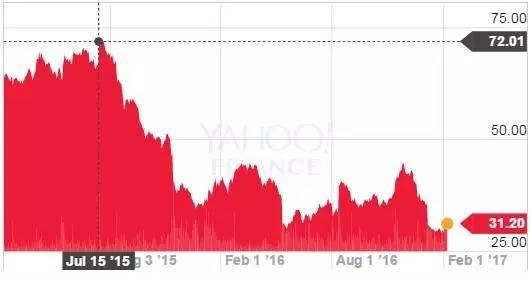

在以上背景下,Macy’s的股价”跌跌不休”也就不奇怪了。Macy’s目前31.20美元的股价较2015年7月15日高点的72.01美元已跌去56.67%!

梅西百货近年股价

来源:Yahoo Finance

除此之外,自2015年以来,梅西百货还持续遭到维权股东Starboard Value LP施压,要求将旗下房地产与零售业务分割,以善用房地产资产。Starboard估计,梅西的房地产资产价值210亿美元。截至去年9月底,Starboard在梅西持股约1%,为梅西第15大股东。

内忧外患之下, Macy’s此次传出出售的信息也并非完全没有先兆。

HBC: 业绩看上去很美、但财务技巧高超

既然敢于挑动行业大佬梅西百货,HBC自然也不会是小角色。不少报道其有意收购梅西百货的新闻在都提到,全球传统零售业普遍不景气的近年,HBC通过收购使营收增长,是近年来全球实体零售业少有的亮点。然而,事实真的如此吗?

表面上看,HBC的主要财务数据确实在过去几年呈上涨趋势,2016年营收是2012年两倍多,2016年EBITDA更是高达2012年的3倍。

HBC 2012-2016年主要财务数据

来源:PitchBook

以2016年第二季度为例,虽然从数据上看Hudson’s Bay 在该季度实现59.6%的高速销售增长,但主要原因是对欧洲市场的扩张以及美国闪购电商Gilt Group Inc. 的收购。而在撇除新业务之后,其销售和盈利仍然显示出北美百货零售版图的困境。

而到了第三季度,HBC由盈转亏,该季度录得净亏损1.25亿加元,每股摊薄亏损0.69加元,远低于市场预期的0.26加元盈利,经调整的息税折旧摊销租金前利润则同比下滑1.4%至2.76亿加元,零售销售总额同比增加28.6%至33亿加元,主要得益于新增的欧洲百货业务和Gilt的收入,但仍不及市场期望的33.8亿加元。HBC也据此下调了全年销售及盈利预期。现在全年销售目标为145-149亿加元,远低先前预期的149-159亿加元,并预计全年同店销售只会有低单位数增长,经调整核心利润EBITDA也从8.0-9.5亿加元调低至7.0-7.85亿加元。

可见,HBC并非全球实体零售业中的一抹亮色,本身也是困难重重,其股价上的表现就非常诚实。

HBC近年股价

来源:Yahoo Finance

相较于2015年7月23日29.42美元/股的高点,目前10.99美元的股价已跌去64.24%;这跌幅比例甚至比梅西百货还要猛。

不过,HBC也有其过人之处。纵观其过往的收购历史,其最擅长的就是运用极其复杂的财务结构和极少的自有现金去收购公司或不动产。以HBC 在2013年24亿美元收购Saks Inc.为例,HBC的融资主要靠发行新股和贷款。几年后,HBC用Saks’s的门店和其他资产与购物中心运营商Simon Property Group成立了一个不动产合资公司。随后,该合资公司举债数百万美元,HBC用来支付收购Saks的第一阶段付款。结果就是HBC仅仅用了不到Saks旗舰店Fifth Avenue store的价格收购了Saks整个公司。

2015年,HBC 32亿美元收购德国零售商Galeria Kaufhof的交易也如出一辙。通过出售Galeria Kaufhof旗下59项资产的40项给其与Simon的合资公司而获得融资。该项交易甚至没有必要发行新的股份或承担更多债务。

若最终HBC真的决定收购梅西百货,采用同样手法的概率极大。

不过对梅西百货而言,最好的买家或许应该是导致自身零售业务走向衰退的公司:亚马逊。

投资银行Cowen & Co.分析师奥利弗·陈(Oliver Chen)在周二发布的投资者报告中称,梅西百货与亚马逊的合并将是“革命性的”,此交易有助于同时满足两家公司的需求。

奥利弗·陈在报告中列举了收购梅西百货为何能够帮助亚马逊的原因,其中包括:

·庞大的卖家/供应商规模:梅西百货能够向亚马逊提供众多的新服装品牌,帮助亚马逊扩展其一级零售商关系。

·速度:亚马逊能够利用梅西百货庞大数量的实体店和仓储中心,改善其送货速度。

·大数据满足零售业:亚马逊拥有零售产业最好的预测性分析技术,这能够帮助梅西百货在库存、定价等问题上做出更好的决定,从而有助于提升销售额。

·实体店与数字零售业务的结合:亚马逊能够通过忠实实体店顾客的客流量获益,并利用梅西百货的实体店存在展示产品,让消费者能够轻松的退货。

奥利弗·陈认为,最重要的是亚马逊的在线流量增长、供应链经验、年轻的客户群体以及卓越的移动技术,能够让梅西百货获得生存空间。他说,“我们认为亚马逊并购梅西百货的交易,能够解决亚马逊的一些痛点。因为亚马逊需要更好的品牌,更多的分类,用于退货的实体位置,向消费者提供试穿衣服的场所。在策展和时尚权威等问题上,梅西百货能够向亚马逊提供更好的信任。”

虽然亚马逊收购梅西百货能够实现双赢,但奥利弗·陈并不认为两家公司将在近期内展开认真的谈判,原因是维护实体店需要超高的支出,而且梅西百货的业务模式早已陷入了困境。

Cowen & Co的另一一位分析师约翰·布莱克利奇(John Blackledge)在报告中指出,亚马逊通常不会进行大规模的并购交易,而梅西百货的市值超过了100亿美元。亚马逊更可能会通过Amazon Go开始测试和学习小型实体店零售业务。他说,“亚马逊很可能会继续蚕食梅西百货的市场份额,而不是收购梅西百货。”